ほっと一息

2026.05.20

知って納得! 税金講座

JA広報通信2026年5月号

JA全中・JA全国相続相談・資産支援チーム 顧問税理士●柴原 一

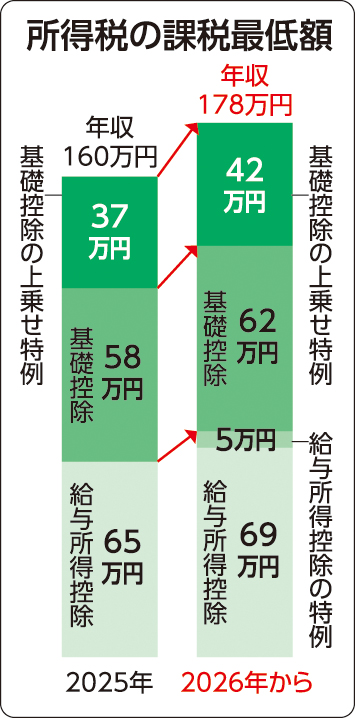

令和8年度基礎控除・給与所得控除の改正

令和8年度税制改正により、年収の壁(所得税の課税最低限額)は、178万円になります。内訳は、基礎控除104万円、給与所得控除74万円です。所得税と住民税では控除額が異なるため、住民税の計算では、非課税措置45万円(基礎控除43万円)、給与所得控除74万円となり、令和9年度分住民税の年収の壁は119万円です(令和8年分の所得に対して令和9年度分住民税が課税されるため、所得税と住民税には1年のずれが生じます)。

今回の改正により、基礎控除額が104万円になるのは合計所得金額489万円以下の者です。合計所得金額2350万円を超える者については基礎控除額の改正はなく、2500万円を超える者は基礎控除額0です。また、前回の改正時には、給与所得控除の最低保障額が55万円から65万円に引き上げられました。しかしこれは、給与収入190万円以下の場合のみ適用され、それを超える場合について改正はありませんでした。今回の改正では、給与所得控除の最低保障額が65万円から74万円に引き上げられ、その範囲は給与収入220万円以下にまで拡大されます。一方で、給与収入220万円を超える場合については前回と同様に改正はありません。

加えて、給与収入のみの場合における、扶養控除および配偶者控除の対象となる者の収入の目安は、給与収入123万円以下から136万円以下(令和8、9年)に引き上げられます。所得税が課税される年収の壁は178万円ですので、扶養判定の壁とは42万円のギャップが存在します。以前はこの二つの壁は103万円で一致していましたが、前回の改正により一致しなくなっているので注意してください。扶養親族に該当するかどうかは、扶養控除のみならず、障害者控除、住民税の非課税限度額計算、生命保険料控除、住宅ローン控除などにも影響するため、年収の壁だけでなく、扶養判定の壁(合計所得金額62万円以下/年収136万円以下)はぜひ覚えておいてください。