ほっと一息

2024.02.20

知って納得! 税金講座 事業的規模かどうかの判定

JA広報通信2011年2月号

JA全中・JAまちづくり情報センター 顧問税理士●柴原 一

所得税について農業所得や不動産所得を計算する際、「青色申告特別控除の65万円控除」「青色事業専従者給与の必要経費算入(もしくは白色申告者の事業専従者控除)」などの特例の適用は、その業務が事業的規模であると認められた場合に適用を受けられます。

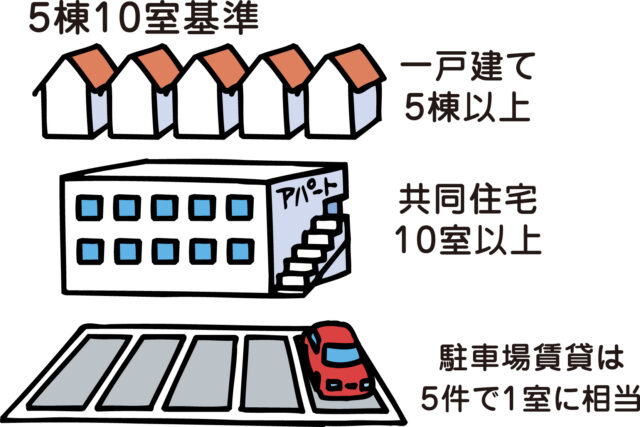

農業に関しては基本的に事業と認められますが、不動産賃貸事業(不動産所得)に関しては、基本的に5棟10室基準といい、

(1)一戸建ての独立家屋については5棟以上、

(2)共同住宅については10室以上の貸し付けであれば、基本的に事業的規模であると認められます。

従って、仮に賃貸マンションの部屋数が8室しかなく、他に賃貸物件を所有していなければ、この5棟10室基準を満たしていないことになり事業的規模と見なされません。この場合は、青色申告を行い、かつ、複式簿記の方法による記帳を行っても10万円の青色申告特別控除しか受けることはできません。

しかしながら、この事例で他に青空駐車場の賃貸も行っている時は、賃貸マンションの室数だけで事業的規模かどうかを判定するのは合理的ではありません。そこでこのような場合には、1室の貸し付けに相当する土地の貸付件数をおおむね5件として差し支えないと定められています。従って、仮に他に20区画の駐車場を賃貸している場合には、12室の貸し付け(=8室+20区画÷5)に相当するため、事業的規模と見なされ65万円の青色申告特別控除などの適用を受けられます。

ただし、この事業的規模の判定については、実際の貸室1室および貸地1件当たりの賃貸料の比率やその地域の実情などにより、このような判定によらず個々の事情に応じた判定がされる可能性がありますので注意が必要です。