ほっと一息

2024.05.06

資産管理の法律ガイド 寄与分(上)

JA広報通信2007年4月号

JA全中・JAまちづくり情報センター 顧問弁護士●草薙一郎

民法第904条の2第1項は、「共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする」と規定しています。いわゆる寄与分の条文です。

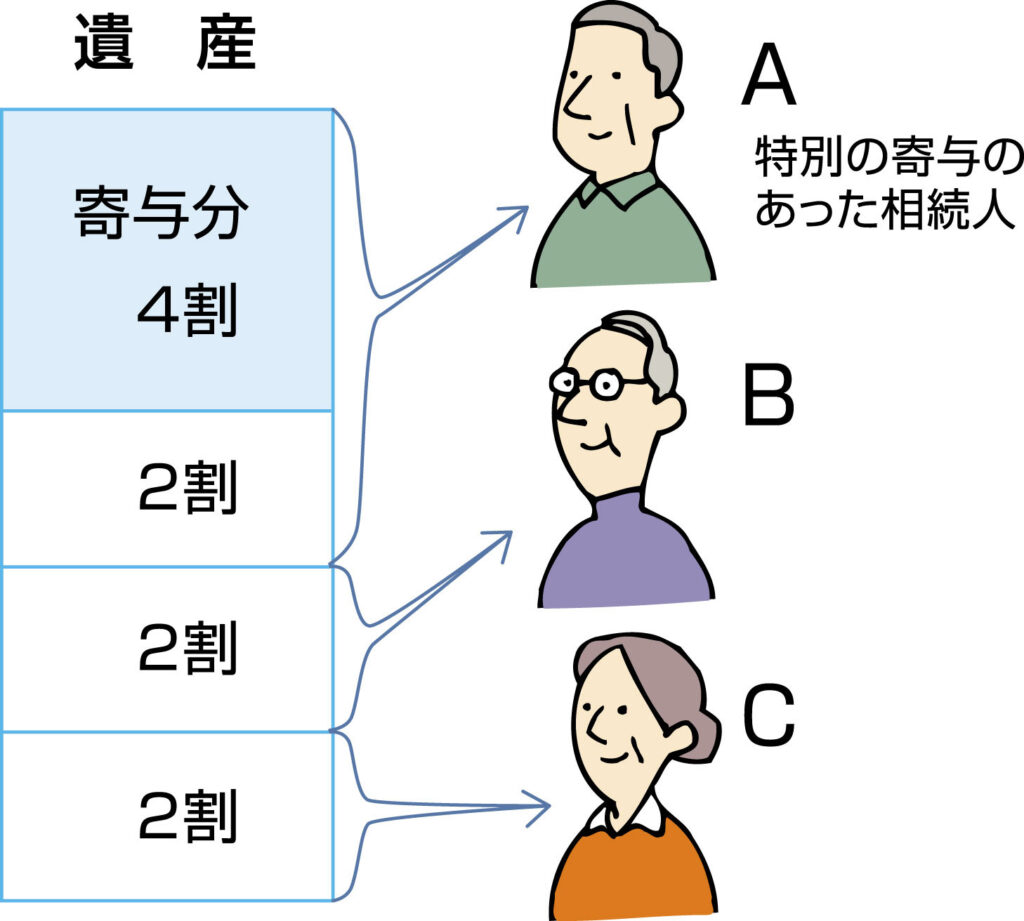

例えば、共同相続人ABCがいたとして、そのうちAのみが被相続人の事業を手伝い、事業を拡大したり、運転資金をねん出したりしていたのに、いざ相続が発生すると被相続人の遺産は法定相続分に応じて各自3分の1だとするのはどう考えても不平等です。

そこで、民法は共同相続人の中で「特別の寄与」のあった相続人に、その寄与分を取得できることを保証し、残りの遺産を法定相続分で分配するとしたわけです。従って、Aの寄与分が遺産全体の4割相当であれば、Aはまず4割の遺産を寄与分として取得し、残り6割の遺産については各自2割の法定相続分を取得することになり、Aの取得分は全体の6割ということになります。

ただ、条文を読んでもらえば分かるように、寄与とされる内容は条文に明記されていますので、被相続人のために何かをしたからといっても、そのすべてが寄与分の対象となるわけではありません。この点については次回に説明します。