ほっと一息

2024.05.05

知って納得! 税金講座 生前贈与による相続税の節税対策

JA広報通信2007年4月号

JA全中・JAまちづくり情報センター 顧問税理士●柴原 一

相続税も贈与税も超過累進税率といい、課税の対象となる金額が多ければ多いほど税率が高くなる仕組みとなっています。

贈与税の超過累進税率は、相続税の率より急なため、一度に贈与を受けるよりは相続によって財産を承継した方が有利です。ただし、相続税は一度に被相続人の遺産全部に課税されます。一方、贈与税の場合は毎年に分けて贈与できるため、年ごとの贈与金額が低ければ、税率も相続税より低くなります。

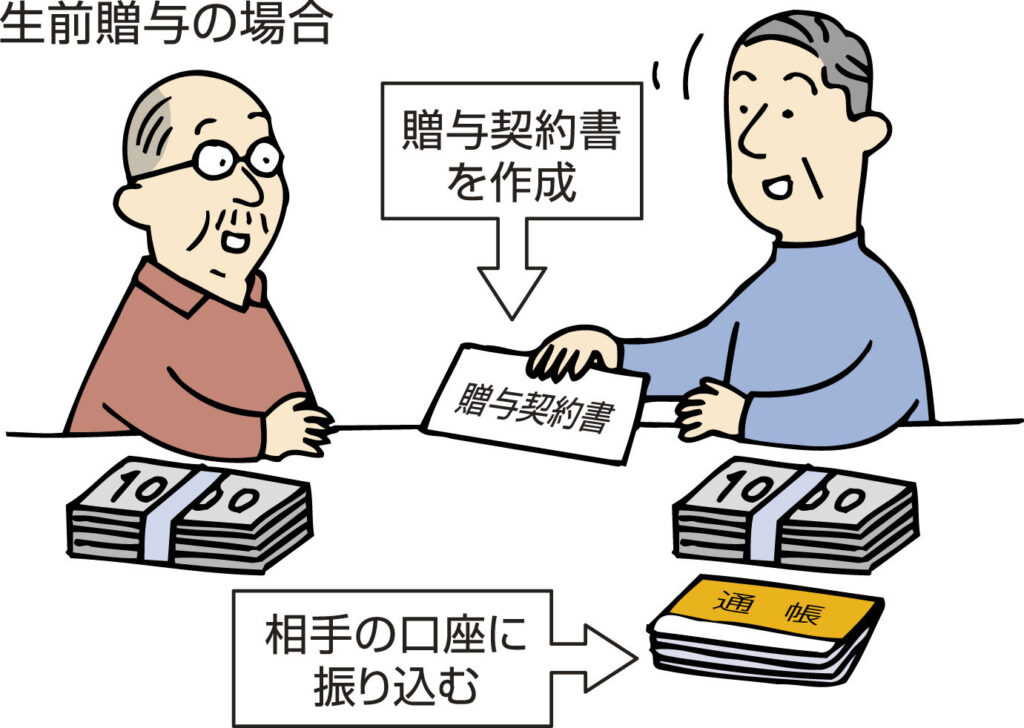

ただし、親族間で行われる生前贈与については、実際に贈与があったかどうかの判定が非常に難しいのが実情です。せっかく贈与しても、例えば110万円以内の贈与などは、それを税務署が贈与と認めず、相続税の対象とされてしまう場合などもあります。

このようなことにならないよう、贈与契約書を作成したり、自分の口座から相手の口座に振り込むなどして、贈与があった証拠を作るようにしておくとともに、なるべく基礎控除を超える贈与を行って、贈与税の申告をしておきましょう。

また、毎年、現金を同時期・同額に贈与する契約は、一定額を単に分割して贈与したと見なされ、一括して贈与があったものとして多額の贈与税が課税される場合があるため、贈与する財産の種類や金額、時期はなるべく毎年変えるようにします。

贈与を受ける人が、孫など未成年者等の場合、最低でも贈与を受けたことを認識できるだけの判断能力を持っている年齢である点などにも注意する必要があります。